2012���CȯͶ�Y�������c(di��n)ժҪ���������Cȯ�M�Ϲ�����Փ

���������¡��Cȯ�M�Ϲ�����Փ

�����F(xi��n)���Cȯ�M�M����Փ�wϵ���γ��c�l(f��)չ

����1952�꣬����(gu��)��(j��ng)��(j��)�W(xu��)����•�R�����İl(f��)���ˡ��Cȯ�M���x��Փ�ģ�����F(xi��n)���Cȯ�M�Ϲ�����Փ���_(k��i)�����R�����Č�(du��)�L(f��ng)�U(xi��n)�������M(j��n)�����������������Ǿ�ֵ����ģ�͡����ա����غ�Īɭ�քe��1964��1965��1966��������Y���Y�a(ch��n)���r(ji��)ģ��CAPM���_˹������������r(ji��)��ՓAPT��

�����ڶ���(ji��)�Cȯ�M�Ϸ���

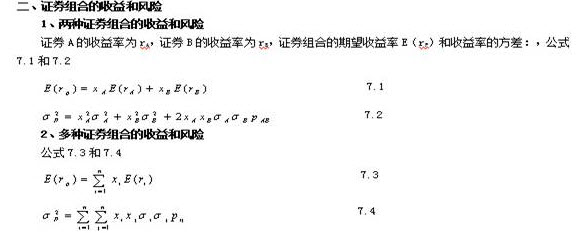

����

���������Cȯ�M�ϵĿ��������Ч߅��

������һ���Cȯ�M�ϵĿ�����

�����Cȯ�M�ϵĿ������ʾ�����п��ܵ��Cȯ�M�ϡ�

����1���ɷN�Cȯ�M�ϵĿ�����

������1�����Cȯ��ȫ�����P(gu��n)���˕r(sh��)���M�ϵ��L(f��ng)�U(xi��n)������ʾ����P(gu��n)ϵ

������2�����Cȯ��ȫؓ(f��)���P(gu��n)���˕r(sh��)���M�ϵ��L(f��ng)�U(xi��n)—�����P(gu��n)ϵ���۾���ʽ�����ҽM�Ͽ��Խ����L(f��ng)�U(xi��n)������������ͬ����r�£��M�ϵ��L(f��ng)�U(xi��n)С�ڃ��Cȯ�L(f��ng)�U(xi��n)�ľ��ԽM�ϣ��ҿ���ͨ�^(gu��)A��B�Cȯ�������{(di��o)���_(d��)���o(w��)�L(f��ng)�U(xi��n)�M�ϡ�

������3�����Cȯ�����P(gu��n)

�����˕r(sh��)���M�ϵ��L(f��ng)�U(xi��n)—�����P(gu��n)ϵ���p������ʽ���Ҵ��ڷ�����С�Cȯ�M�ϡ�

������4�����Cȯ����ȫ���P(gu��n)

���������������������P(gu��n)ϵ��(sh��)Խڅ��-1�����������̶�Խ�M�Ͻ����L(f��ng)�U(xi��n)��Ч��Խ���@��

����2����N�Cȯ��ȫ�����P(gu��n)

�����o(w��)�u�գ����������΅^(q��)���u�գ������ğo(w��)�ޅ^(q��)��

�����ġ��(y��u)�Cȯ�M��

����1��Ͷ�Y�ߵĂ�(g��)��ƫ���c�o(w��)�������

����һ��(g��)�ض���Ͷ�Y�ߣ�����o��һ��(g��)�Cȯ�M�ϣ�����(j��)����(du��)�L(f��ng)�U(xi��n)�đB(t��i)�ȣ����Եõ�һЩ�M��̶���ͬ�ģ��o(w��)������Cȯ�M�ϣ��@Щ�M��ǡ��������������-��(bi��o)��(zh��n)������(bi��o)ϵ���γ�һ�l�������҂��Q�@�l������Ͷ�Y�ߵ�һ�l�o(w��)��������o(w��)���������������������

������1�����������Ϗ���������

������2��ÿ��(g��)Ͷ�Y�ߵğo(w��)����������ཻ

������3��ͬһ�l�o(w��)������ϵ�Ͷ�Y�M�ϽoͶ�Y�ߎ���(l��i)�ĝM��̶���ͬ����֮���t��ͬ

������4����ͬ�o(w��)������ϵ�Ͷ�Y�M�ϽoͶ�Y�ߎ���(l��i)�ĝM��̶Ȳ�ͬ

������5���o(w��)�����λ��Խ�ߣ��M���Խ��

������6�������̶ȷ�ӳ��Ͷ�Y���L(f��ng)�U(xi��n)��������

����2���(y��u)�M�ϵ��x���(y��u)�M���ǟo(w��)������c��Ч߅������c(di��n)��

���T��(bi��o)��: ���c(di��n) 2012�� �Cȯ�ĘI(y��)�Y�� ժҪ �M��

���u(p��ng)Ԓ�}

�W(w��ng)�т����ڿ�����Ϣ

- [����]2016������y�кϷʷ�����Ƹ��Ϣ

- [�Ĵ�]2016���A���y�гɶ����Е�(hu��)Ӌ(j��)��T��Ƹ����

- [ȫ��(gu��)]2016���Ї�(gu��)�y���ļ���Ƹ�Pԇ֪ͨ

- [����]2016���Ї�(gu��)�y�б����з������(hu��)��Ƹ����

- [�Ĵ�]2016���㽭��̩�̘I(y��)�y�гɶ�������Ƹ����

- [����]2016�����ʡ�r(n��ng)���̘I(y��)�y�����c(di��n)ԺУ���I(y��)��У�@��Ƹ226�˹���

- [����]2016���A���y����h�������(hu��)��Ƹ����

- [�Ĵ�]2016��V�l(f��)�y�гɶ�������Ƹ����

- [����]2016���L(zh��ng)ɳ�y�����(hu��)��Ƹ���I(y��)�˲�126�˹���

- [����]2016�������y����h�������(hu��)��Ƹ����

- [����]2016�������y�кϷʷ������(hu��)��Ƹ����

- [�ӱ�]2016��ӱ���ɽ�r(n��ng)����������Ƹ238�˹���

- [�V�|]2016���Ї�(gu��)�M(j��n)�����y�ЏV�|ʡ�������(hu��)��Ƹ����

- [����]2016���Ї�(gu��)�y�б���������Ƹ����

- [����]2016�����y�����(hu��)��Ƹ����

- [�|��]2016���A���y�����(y��ng)����У�@��Ƹ����

�c�������P(gu��n)����Ϣ

���� >>- 2012���CȯͶ�Y�������c(di��n)���ھ����Cȯ�����������ɽM�����I(y��)Ҏ(gu��)��

- 2012���CȯͶ�Y�������c(di��n)ժҪ���ڰ��½��ڹ���

- 2012���CȯͶ�Y�������c(di��n)ժҪ���������CȯͶ�Y���g(sh��)����

- 2012���CȯͶ�Y�������c(di��n)ժҪ�������¹�˾����

- 2012���CȯͶ�Y�������c(di��n)ժҪ���������ИI(y��)����

- 2012���CȯͶ�Y�������c(di��n)ժҪ�������º��^��(j��ng)��(j��)����

- 2012���CȯͶ�Y�������c(di��n)ժҪ���ڶ���

- 2012���CȯͶ�Y�������c(di��n)ժҪ����һ��

- 2012���ϰ����Cȯ��Ͷ�Y��������ԇ��V

- �Cȯ��Ͷ�Y�������������Cȯ�M�Ϲ�����Փ��(j��ng)�����}���

- �Cȯ��Ͷ�Y�������������CȯͶ�Y���g(sh��)������(j��ng)�����}���

- 2012���Cȯ��Ͷ�Y�����������¹�˾�������c(di��n)ӛ���D���¹�(ji��)���v

- �Cȯ��Ͷ�Y�����������¹�˾������(j��ng)�����}���

- 2012���Cȯ��Ͷ�Y�������������ИI(y��)�������c(di��n)ӛ���D���¹�(ji��)���v

- �Cȯ��Ͷ�Y�������������ИI(y��)������(j��ng)�����}���

- 2012���Cȯ��Ͷ�Y�����������º��^��(j��ng)��(j��)�������c(di��n)ӛ���D�����v